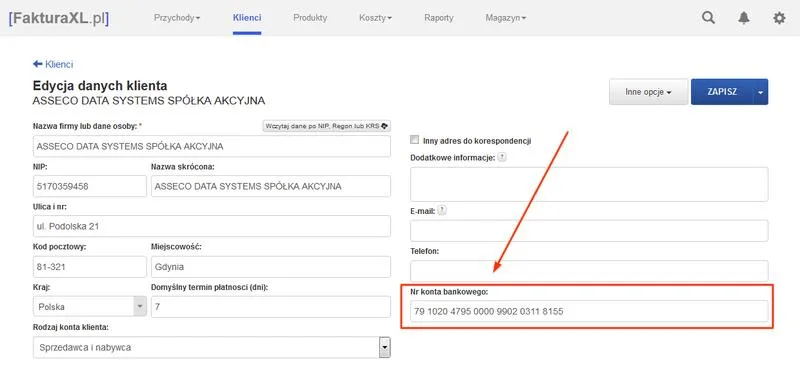

Aby skutecznie zgłosić rachunek na białą listę podatników VAT i uniknąć potencjalnych sankcji podatkowych, najpierw upewnij się, że posiadasz wszystkie niezbędne dokumenty. Zgłoszenie wymaga wypełnienia formularza, który powinien być dostosowany do rodzaju prowadzonej działalności gospodarczej. Na przykład, osoba prowadząca jednoosobową działalność powinna skorzystać z formularza CEIDG-1 i wypełnić część związaną z rachunkami bankowymi. Pamiętaj, że aby rachunek znalazł się na białej liście, musi to być konto rozliczeniowe powiązane z działalnością, a rachunki osobiste nie są uwzględniane w wykazie.

- Upewnij się, że posiadasz wszystkie niezbędne dokumenty przed zgłoszeniem rachunku na białą listę podatników VAT.

- Wypełnij odpowiedni formularz w zależności od rodzaju działalności (CEIDG-1 dla jednoosobowych działalności, NIP-8, NIP-2, NIP-7 dla spółek).

- Złóż formularz w urzędzie gminy, pocztą lub elektronicznie, i sprawdzaj status rachunku na białej liście.

- Weryfikuj stan rachunku przed płatnościami powyżej 15 000 zł brutto, by uniknąć konsekwencji podatkowych.

- W przypadku problemów z rachunkiem po zrealizowaniu przelewu, złóż zawiadomienie ZAW-NR w ciągu 7 dni.

- Rozważ stosowanie mechanizmu podzielonej płatności dla dodatkowego zabezpieczenia transakcji.

- Regularnie sprawdzaj status kontrahentów na białej liście, co minimalizuje ryzyko finansowe.

- Archwizuj dowody weryfikacji, by móc potwierdzić zgodność z przepisami podatkowymi.

Warto zaznaczyć, że proces zgłoszenia jest stosunkowo prosty, ale wymaga dokładności. Po wypełnieniu formularza CEIDG-1 masz kilka możliwości jego złożenia: możesz udać się do urzędu gminy, wysłać go pocztą lub złożyć elektronicznie. Natomiast w przypadku innych podmiotów, jak na przykład spółek, należy odpowiednio wypełnić formularze NIP-8, NIP-2 lub NIP-7 i złożyć je w urzędzie skarbowym. Po dokonaniu zgłoszenia regularne sprawdzanie statusu swojego rachunku jest kluczowe, ponieważ Krajowa Administracja Skarbowa aktualizuje wszelkie zmiany raz dziennie.

Kontrola statusu rachunku na białej liście jest niezbędna

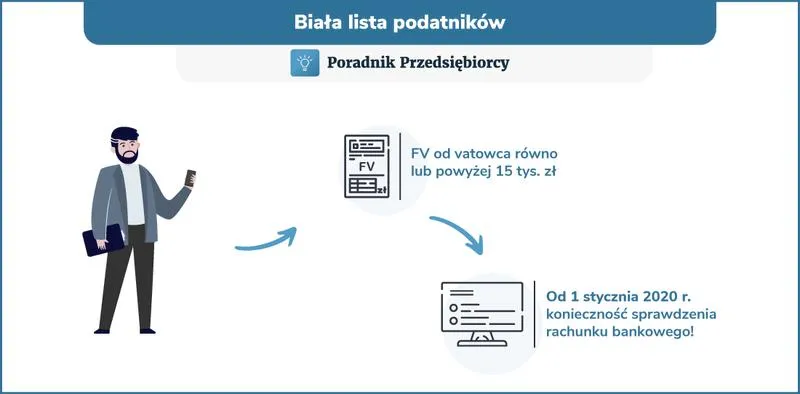

Pamiętaj, że realizacja płatności przekraczających 15 000 zł brutto na rachunek, który nie znajduje się na białej liście, może prowadzić do poważnych konsekwencji podatkowych. Na przykład, nabywcy mogą stracić prawo do zaliczenia wydatku do kosztów uzyskania przychodu. W sytuacji, gdy przelew trafi na konto spoza wykazu, istnieje ryzyko odpowiedzialności solidarnej za VAT, którego nie zapłacił kontrahent. Dlatego przed każdą większą transakcją warto zweryfikować stan rachunku, korzystając z oficjalnej wyszukiwarki białej listy.

W kontaktach biznesowych zawsze warto dbać o szczegóły. Regularne sprawdzanie statusu rachunku może uchronić przedsiębiorców przed nieprzyjemnymi konsekwencjami prawnymi i finansowymi.

Co jednak zrobić, jeśli zrealizujesz przelew, a później zauważysz problem z rachunkiem? W takim przypadku masz 7 dni na złożenie zawiadomienia ZAW-NR, co może pomóc w ograniczeniu negatywnych konsekwencji podatkowych. To swoisty plan awaryjny, który warto mieć na uwadze, aby w razie błędu uniknąć poważniejszych sankcji. Dobrą praktyką staje się także stosowanie mechanizmu podzielonej płatności, który dodatkowo zabezpiecza transakcje i minimalizuje ryzyko związane z niewłaściwym rachunkiem. Tutaj macie odnośnik do artykułu, w którym była mowa o podobnym zagadnieniu. Wdrożenie tych procedur w codzienne operacje znacząco zwiększa bezpieczeństwo Twojej firmy.

Jak skutecznie zaktualizować dane na białej liście podatników VAT

W artykule tym omówimy kluczowe kroki, które pomogą w aktualizacji danych na białej liście podatników oraz w uniknięciu problemów podatkowych. Zwrócimy uwagę na istotne aspekty weryfikacji kont bankowych, a także na ograniczenia ryzyka związanego z transakcjami powyżej 15 000 zł brutto. Dzięki temu przedsiębiorcy zyskają narzędzia do skutecznego zarządzania swoimi finansami i ochrony firmy przed ewentualnymi konsekwencjami.

- Sprawdzenie aktualności danych na białej liście

Przed rozpoczęciem aktualizacji, skorzystaj z wyszukiwarki białej listy VAT dostępnej na stronie Ministerstwa Finansów. Wprowadź NIP swojego przedsiębiorstwa oraz ustaw datę, na którą chcesz sprawdzić status. Sprawdź, czy status VAT oraz numer rachunku bankowego są prawidłowe. Gdy wykaz informacji nie zgadza się z posiadanymi danymi, koniecznie zaktualizuj zgłoszenia.

- Aktualizacja danych w odpowiednich formularzach

W zależności od formy działalności, wypełnij odpowiedni formularz, aby zgłosić aktualizację rachunku bankowego. Dla jednoosobowej działalności gospodarczej użyj formularza CEIDG-1, natomiast dla spółek zarejestrowanych w KRS skorzystaj z formularzy NIP-8 lub NIP-2. Upewnij się, że wprowadzone dane zgadzają się z informacjami przedstawionymi w banku oraz ustalonymi podczas zakupu, co pozwoli uniknąć błędnych informacji w systemie.

- Dokonanie aktualizacji danych w urzędzie skarbowym

Po wypełnieniu odpowiednich formularzy, prześlij je do urzędów w sposób, który najlepiej odpowiada Twoim możliwościom – osobiście, elektronicznie czy pocztą. Po złożeniu wniosku pamiętaj, że biała lista aktualizuje się raz dziennie w dni robocze. W związku z tym, odczekaj około dwóch dni roboczych przed kolejnym sprawdzeniem, aby upewnić się, że zmiany zostały wprowadzone do systemu.

- Kontrola daty oraz archiwizacja dowodów weryfikacji

Po dokonaniu aktualizacji danych i wykonaniu płatności, zachowaj wszelkie dowody weryfikacji, takie jak wyniki sprawdzenia na białej liście. Możesz je zapisać jako pliki PDF, zrzuty ekranu czy unikalne numery zapytań. Przechowuj je w bezpiecznym miejscu, aby w razie konieczności móc potwierdzić, że Twoja firma podjęła odpowiednie kroki w celu zachowania zgodności z przepisami podatkowymi.

| Krok | Opis |

|---|---|

| 1 | Upewnij się, że posiadasz wszystkie niezbędne dokumenty. |

| 2 | Wypełnij formularz dostosowany do rodzaju działalności (np. CEIDG-1 dla jednoosobowej działalności). |

| 3 | Złóż wypełniony formularz w urzędzie gminy, wysyłając go pocztą lub składając elektronicznie. |

| 4 | W przypadku innych podmiotów, wypełnij odpowiednie formularze (NIP-8, NIP-2, NIP-7) i złóż je w urzędzie skarbowym. |

| 5 | Regularnie sprawdzaj status swojego rachunku na białej liście. |

| 6 | Weryfikuj stan rachunku przed płatnościami przekraczającymi 15 000 zł brutto. |

| 7 | Jeśli zauważysz problemy z rachunkiem po zrealizowaniu przelewu, złóż zawiadomienie ZAW-NR w ciągu 7 dni. |

| 8 | Rozważ stosowanie mechanizmu podzielonej płatności dla dodatkowego zabezpieczenia transakcji. |

Znaczenie weryfikacji kontrahentów w kontekście białej listy VAT

Weryfikacja kontrahentów w kontekście białej listy VAT staje się coraz bardziej istotna w polskim biznesie. Dzięki tej liście każdy przedsiębiorca zyskuje możliwość łatwego sprawdzenia, czy jego potencjalny partner biznesowy jest czynnym podatnikiem VAT, a także upewnienia się, że rachunek bankowy, na który planowane są płatności, został prawidłowo zgłoszony do urzędów. Właściwe korzystanie z tego narzędzia chroni nas przed poważnymi konsekwencjami finansowymi związanymi z błędnymi transakcjami. Nieprzypadkowo twierdzi się, że lepiej jest zapobiegać niż leczyć. W związku z tym warto poświęcić kilka minut na sprawdzenie statusu, aby później nie borykać się z problemami podatkowymi.

Możliwość sprawdzenia historii podatkowej kontrahenta, a nawet sięgnięcia pięć lat wstecz, otwiera przed nami ogromne możliwości. Dowiadujemy się nie tylko o statusie VAT, ale również zyskujemy wgląd w to, czy nasz partner nie został wykreślony z rejestru. Tego typu informacje są istotne, zwłaszcza w przypadku transakcji przekraczających kwotę 15 000 zł, gdzie ryzyko utraty prawa do zaliczenia wydatku do kosztów uzyskania przychodu znacząco wzrasta. Każdy przedsiębiorca powinien pamiętać, że brak weryfikacji może prowadzić do odpowiedzialności solidarnej za VAT, co w praktyce oznacza, iż za niezapłacony podatek przez kontrahenta możemy odpowiadać również my.

Weryfikacja rachunków bankowych chroni przed konsekwencjami podatkowymi

Warto zauważyć, że biała lista VAT pełni funkcję nie tylko narzędzia, ale również staje się elementem kultury odpowiedzialnego zarządzania firmą. W 2026 roku, w erze e-commerce i zwiększonej liczby transakcji B2B, weryfikacja rachunków bankowych przekształca się w standard. Działa to na zasadzie, że rachunek bankowy z faktury musi być zgłoszony w rejestrze, aby płatność na niego nie niosła ryzyka utraty kosztów. Gdy zdecydujemy się przelać dużą kwotę na rachunek, który nie figuruje na białej liście, możemy ponieść dodatkowe koszty oraz znacząco ucierpieć na rentowności.

Podsumowując, niewątpliwie weryfikacja kontrahentów za pomocą białej listy VAT stanowi kluczowy krok w kierunku bezpiecznych i odpowiedzialnych transakcji. W obliczu rosnącej tendencji do ostrożności przedsiębiorcy powinni traktować to jako codzienną praktykę, nie tylko aby unikać problemów, ale i jako element budowy zaufania w relacjach biznesowych. Każda transakcja niesie ze sobą potencjalne konsekwencje, dlatego warto zadbać o to, aby na początku procesu wszystko było w porządku. Te małe kroki mogą w dłuższej perspektywie przynieść największe korzyści.

Ciekawostka: W Polsce, po wprowadzeniu białej listy VAT, liczba nieprawidłowości podatkowych w transakcjach biznesowych znacząco spadła, a przedsiębiorcy zaczęli bardziej świadomie podchodzić do weryfikacji swoich kontrahentów, co przyczyniło się do zwiększenia przejrzystości w obrocie gospodarczym.

Jakie formularze są potrzebne do aktualizacji danych na białej liście?

Aby zaktualizować dane na białej liście podatników VAT, muszę zwrócić uwagę na kilka kluczowych formularzy, które są niezbędne w tym procesie. Przede wszystkim dla przedsiębiorców prowadzących jednoosobową działalność gospodarczą najważniejszym dokumentem pozostaje formularz CEIDG-1. Wypełniając jego część 21, wpisuję szczegółowe informacje dotyczące rachunków bankowych. Z kolei w przypadku innych form działalności, takich jak spółki, korzystam z odpowiednich formularzy NIP-8, NIP-2 albo NIP-7, dostosowując właściwe sekcje do specyfiki danego podmiotu. Dlatego tak istotne jest, aby wszystkie dane były zgodne, ponieważ ich brak może prowadzić do szeregu problemów podczas weryfikacji przez organy podatkowe.

Jeżeli zauważę, że mój rachunek bankowy nie znajduje się na białej liście, powinienem jak najszybciej przeprowadzić aktualizację danych. Warto wiedzieć, że te dane aktualizowane są raz dziennie, co oznacza, że zazwyczaj trzeba odczekać dwa dni robocze, aby zmiany zaczęły być widoczne. Po pierwsze, muszę mieć na uwadze, że brak aktualnych informacji może rodzić problemy z kontrahentami, zwłaszcza w sytuacjach, gdy transakcje przekraczają wartość 15 tysięcy złotych. W takim przypadku nabywcy mogą napotkać trudności z zaliczeniem wydatków do kosztów, dlatego dbanie o aktualność danych staje się priorytetem.

W przypadku problemów z rachunkiem, konieczne jest złożenie formularzy aktualizacyjnych

W sytuacji, gdy moja transakcja przekracza już wspomniane 15 tysięcy złotych, a rachunek nie widnieje na białej liście, najlepszym rozwiązaniem okazuje się złożenie formularza ZAW-NR. Takie działanie pozwala mi zabezpieczyć się przed negatywnymi konsekwencjami podatkowymi. Mam na to siedem dni od daty zlecenia przelewu, dlatego muszę działać szybko i skutecznie. Dodatkowo, istotne jest, aby pamiętać, że każdy przypadek tego rodzaju wymaga odrębnego formularza, dlatego warto prowadzić systematyczne zapisy oraz archiwizować dowody potwierdzające podjęte działania. To znacznie ułatwi przyszłe rozliczenia i weryfikacje.

Ciekawostką jest, że przedsiębiorcy, którzy spóźnią się z aktualizacją danych na białej liście, mogą być zmuszeni do uiszczenia dodatkowych opłat lub grzywien, w przypadku gdy zostaną poddani kontroli podatkowej. Dbanie o terminowość aktualizacji jest kluczowe w unikaniu nieprzyjemnych konsekwencji.

Rola mechanizmu podzielonej płatności w bezpieczeństwie transakcji

Poniżej prezentujemy listę kluczowych aspektów, które dotyczą roli mechanizmu podzielonej płatności w zapewnianiu bezpieczeństwa transakcji. W każdym z punktów szczegółowo opisujemy, jak istotne jest prawidłowe stosowanie białej listy podatników VAT oraz mechanizmu podzielonej płatności w obrocie gospodarczym.

- Znaczenie białej listy podatników VAT – Biała lista stanowi publiczny rejestr, który gromadzi informacje o wszystkich czynnych podatnikach VAT, w tym ich nazwy, NIP, status rejestracji oraz numery firmowych rachunków bankowych. Dzięki tej liście przedsiębiorcy mogą szybko weryfikować swoich kontrahentów, co znacznie zmniejsza ryzyko podatkowe. Umożliwia to także upewnienie się, że dany partner biznesowy ma obowiązek odpowiadać za VAT, co jest kluczowe przy transakcjach przekraczających kwotę 15 000 zł. Niezastosowanie się do weryfikacji na białej liście może prowadzić do poważnych konsekwencji podatkowych, w tym utraty możliwości zaliczenia wydatku do kosztów uzyskania przychodu.

- Mechanizm podzielonej płatności (Split Payment) – Wprowadzenie mechanizmu podzielonej płatności minimalizuje ryzyko związane z przelewami na rachunki niefigurowe na białej liście. W ramach tego mechanizmu, kwota netto trafia do kontrahenta, natomiast podatek VAT przekazywany jest na odrębny rachunek VAT sprzedawcy. Takie podejście zabezpiecza nabywcę przed stratami podatkowymi oraz eliminuje ryzyko odpowiedzialności solidarnie za VAT. Jest to szczególnie ważne w przypadku transakcji przekraczających kwotę 15 000 zł. Stosowanie mechanizmu podzielonej płatności zapewnia dodatkową ochronę interesów przedsiębiorcy, nawet gdy rachunek bankowy sprzedawcy nie figuruje na białej liście.

- Znaczenie weryfikacji kontrahentów – Regularne sprawdzanie statusu kontrahentów na białej liście nie powinno być traktowane jako formalność, lecz jako kluczowy element zarządzania ryzykiem. Możliwość potwierdzenia statusu VAT kontrahenta oraz sprawdzenia, czy jego rachunek bankowy znajduje się w wykazie, ma ogromne znaczenie. W przypadku transakcji o wysokiej wartości, każde zaniechanie tych działań może prowadzić do poważnych konsekwencji finansowych. Warto zatem wdrożyć wewnętrzne procedury kontrolne oraz archiwizować wyniki weryfikacji, aby w razie potrzeby można było wykazać należytą staranność.

- Mechanizmy awaryjne – W sytuacji, gdy przedsiębiorca dokonał płatności na rachunek spoza białej listy, ma możliwość złożenia zawiadomienia ZAW-NR w ciągu 7 dni od zlecenia przelewu. Dzięki temu zgłoszeniu utrzymuje szansę na zaliczenie wydatku do kosztów uzyskania przychodu oraz minimalizuje ryzyko odpowiedzialności solidarnie za VAT. To ważna procedura, którą Global Logistic System S.A. (GLS) wykorzystuje do ochrony swoich interesów w przypadku wystąpienia błędów w transakcjach.

Najczęstsze pytania (FAQ)

A jakie dokumenty są potrzebne do zaktualizowania danych na białej liście podatników VAT?Aby zaktualizować dane na białej liście, należy wypełnić odpowiedni formularz, np. CEIDG-1 dla jednoosobowej działalności, lub NIP-8, NIP-2, NIP-7 dla spółek. Ważne jest, aby wszystkie dane zgadzały się z informacjami w banku.

W jaki sposób można złożyć formularz aktualizacyjny?Formularz można złożyć osobiście w urzędzie gminy, przesłać pocztą lub złożyć elektronicznie. Po złożeniu wniosku należy odczekać około dwóch dni roboczych na aktualizację danych w systemie.

Jak często należy sprawdzać status swojego rachunku na białej liście?Status swojego rachunku na białej liście należy regularnie sprawdzać, szczególnie przed transakcjami przekraczającymi 15 000 zł brutto. Krajowa Administracja Skarbowa aktualizuje wszelkie zmiany raz dziennie.

Co zrobić, jeśli zauważysz problemy z rachunkiem po zrealizowanej transakcji?W przypadku zauważenia problemu z rachunkiem po dokonaniu przelewu, należy złożyć zawiadomienie ZAW-NR w ciągu 7 dni od daty transakcji, co pomoże w ograniczeniu negatywnych konsekwencji podatkowych.

Jakie korzyści niesie stosowanie mechanizmu podzielonej płatności?Mechanizm podzielonej płatności minimalizuje ryzyko związane z przelewami na rachunki niefigurowe na białej liście, ponieważ podatek VAT jest przekazywany na odrębny rachunek VAT sprzedawcy, co zabezpiecza nabywcę przed stratami podatkowymi.